Опыт внедрения системы управления рисками

Автор: Маргарита Федосеева, директор по финансам ОАО (ПАО) «Транс-Контейнер», лауреат премии «Финансовый директор ’2014»

Источник: журнал «Финансовый директор», №4 (148) Апрель 2015

Организация риск-ориентированного управления и бюджетирования поможет своевременно реагировать на изменение внешней и внутренней среды, снизить возможные потери от реализации всех рисков, так или иначе оказывающих влияние на финансово-хозяйственную деятельность компании.

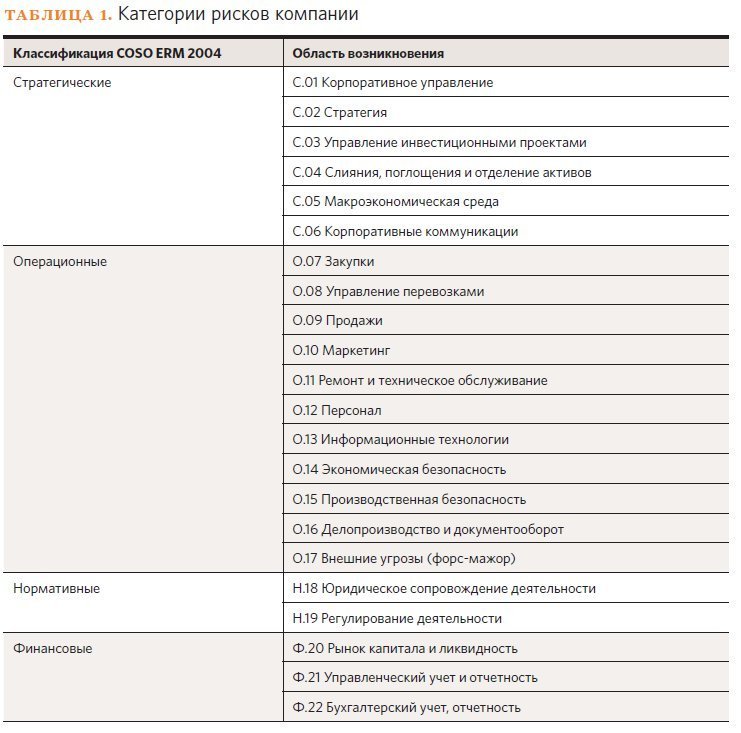

В нашей компании ранее не было формализованного, упорядоченного и комплексного процесса управления рисками. Убытки от реализации рисков не измерялись, что крайне затрудняло принятие управленческих решений и негативно влияло на дальнейшее развитие компании. Оценке и анализу подвергались лишь финансовые риски. В 2011 году акционеры поставили задачу: разработать с нуля и внедрить систему управления рисками, которая должна помочь снизить убытки от возможной реализации тех или иных рисков и не допустить их негативного влияния на деятельность компании. Принимая во внимание успешный опыт управления финансовыми рисками, было решено обойтись собственными силами без привлечения внешних риск-менеджеров. Построение системы поручили финансовому департаменту. В качестве основной классификации мы применили подход, указанный в международных стандартах COSO ERM (Enterprise Risk Management – Integrated Framework Committee of Sponsoring Organizations of the Treadway Commission – принципы риск-менеджмента, ориентированные на повышение достоверности отчетности предприятий. – Прим. ред.), который предусматривает четыре категории рисков: стратегические, операционные, нормативные, финансовые.

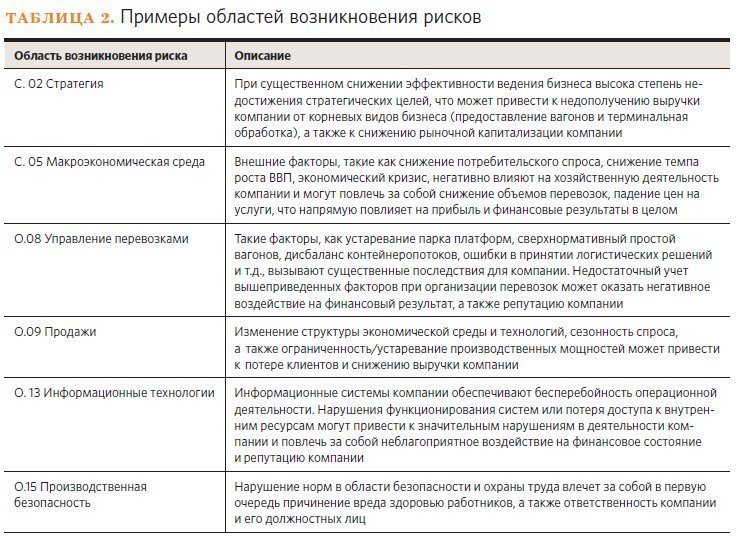

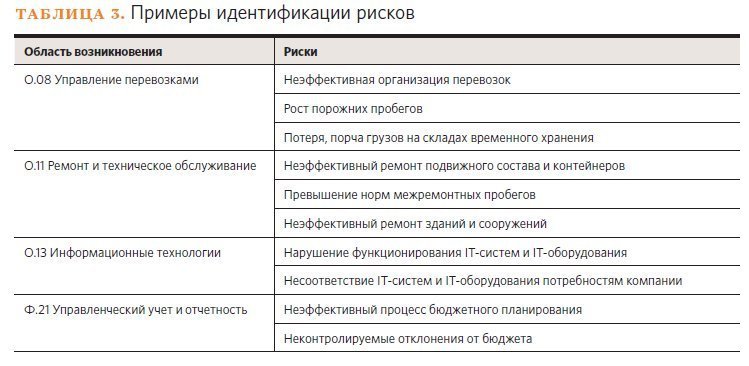

Мы исследовали все направления бизнеса компании, описали возможные области возникновения рисков в привязке к классификации по стандартам COSO ERM 2004. В итоге выявили 22 области возникновения рисков(см. табл. 1), определили их свойства и характеристики (см. табл. 2). Далее необходимо было идентифицировать каждый риск, то есть выявить, какие факторы указывают на его возможное возникновение. Всего изначально было идентифицировано более 160 рисков, затем для повышения управляемости риски были укрупнены и объединены. И на 2015 год в выявленных 22 областях возникновения рисков мы идентифицировали 65 рисков (см. табл. 3).

Отмечу, что информация о возможных областях возникновения рисков и их характеристиках получает свое отражение в годовом отчете нашей компании. Таким образом, у акционеров, рейтинговых агентств и других пользователей есть четкое понимание того, с какими проблемами можно столкнуться при реализации особо опасных рисков. Кроме того, мы определили «владельцев» рисков, то есть появилась «адресность» каждого опасного для компании события. Например, я, как директор по финансам, помимо прочих финансовых рисков отвечаю в том числе за риск ликвидности, реализация которого грозит возникновением штрафов и претензий контрагентов. Я обязана предпринимать все усилия для того, чтобы избежать его возникновения. Таким образом, полномочия по управлению рисками стали закреплены за конкретным ответственным лицом в рамках его функциональной деятельности.

На этом этапе требовалось оценить степень влияния каждого риска на деятельность нашей компании. Для этого все риски мы разделили по уровням критичности: критические (их мониторинг осуществляет совет директоров), приемлемые (эти риски курирует комитет по аудиту) и незначительные (отслеживает комитет по рискам). Определение статуса критичности основано на оценке рисков по жестким двухмерным метрикам: вероятность наступления и возможный ущерб от реализации. Совокупный размер риска, который может взять на себя компания без ущерба для деятельности, определяется ежегодно советом директоров и составляет 300 млн рублей (это около 10% от среднемесячной плановой выручки на 2015 год). Ранжирование рисков было произведено, исходя из следующих параметров:

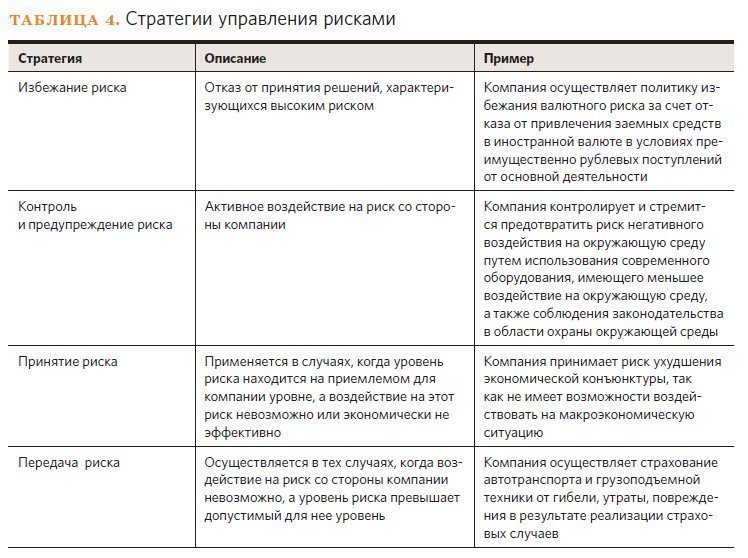

По каждому риску мы определили стратегию управления (см. табл. 4), руководствуясь оценкой стоимости мероприятий по управлению рисками по отношению к возможным потерям. Исходя из этого, «владельцы» рисков разрабатывают меры по управлению рисками. Приведу пример. «Владельцем» риска «Отказы и аварии оборудования» является главный инженер. Объект – краны. Возможный ущерб оценивается в 45 млн рублей. Издержки по управлению составляют 500 тыс. рублей (страхование). Стратегия – передача риска.

Итогом нашей работы стала карта рисков. Она содержит в себе исчерпывающее описание рисков, реализация которых может повлечь убытки для компании. Карта представляет собой упорядоченный перечень рисков (в форме таблицы Excel), содержащий следующую информацию по каждому риску: классификация по COSO ERM 2004; область, номер, наименование, возможные причины и возможные последствия риска; владелец риска; уровень критичности; метод управления. Поскольку управление рисками – это непрерывный процесс, карта пересматривается ежегодно, информация по событиям постоянно обновляется, и наша задача – своевременно реагировать на изменения внешней и внутренней среды. Кроме того, в компании обновлена политика и концепция управления рисками.

Эти документы систематизируют процедуру управления рисками, в том числе: регламентируют и определяют основные принципы управления рисками, роль и функции органов управления компании в системе риск-менеджмента, взаимодействие системы управления рисками и риск-ориентированного внутреннего аудита, совокупный размер риска, который может взять на себя компания без ущерба для деятельности.

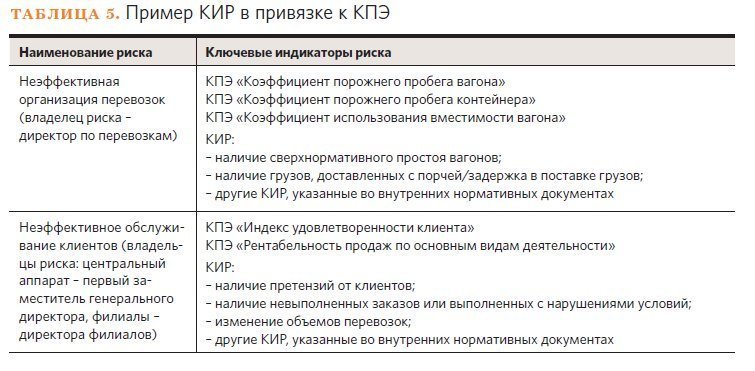

Чтобы своевременно отследить увеличение вероятности реализации того или иного риска и успеть его предотвратить, мы рассчитали ключевые индикаторы риска (КИР, метрики, используемые для обеспечения раннего оповещения о возрастающей подверженности риску) для всех рисков, разработали и утвердили методику расчета КИР. Кроме того, для повышения вовлеченности участия руководителей в процесс управления рисками мы привязали КИР к ключевым показателям эффективности (КПЭ), напрямую влияющим на мотивацию сотрудников (см. табл. 5). В случае отклонения значений КИР от установленных сотрудник сообщает об этом руководителю.

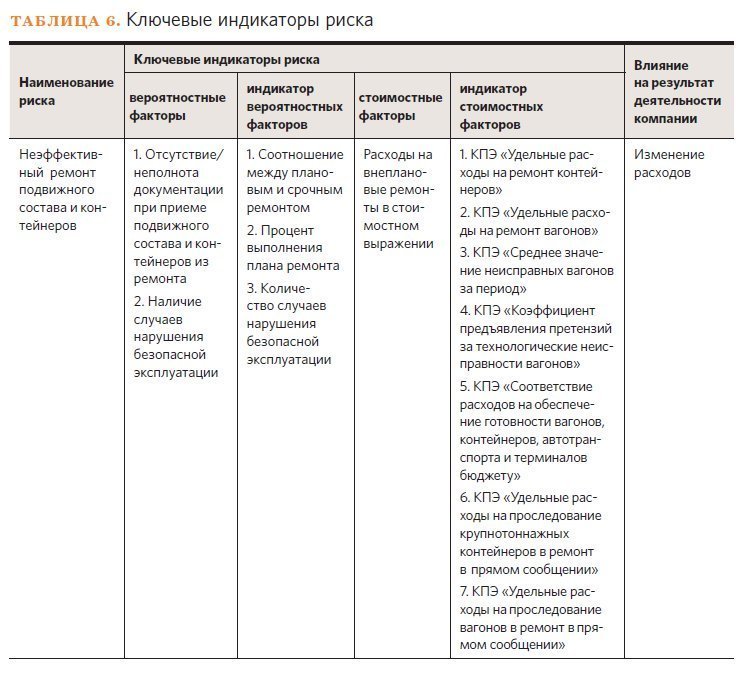

Затем проводится анализ причин отклонений и при необходимости разрабатываются дополнительные мероприятия по недопущению реализации риска (см. табл. 6).

Следует отметить, что важным этапом создания системы управления рисками стало ее распространение на филиалы, дочерние и зависимые общества компании. Мы проводили тренинги и обучения для сотрудников ДЗО, смогли включить в периметр системы управления рисками 16 филиалов компании и самое крупное дочернее общество, которое находится в Казахстане. Сейчас масштабные тренинги стараемся организовывать раз в год – отдельно для владельцев рисков (топ-менеджмент) и отдельно для непосредственных исполнителей. Кроме того, мы проводим обучение по запросу конкретного подразделения.

После внедрения системы предстояло привязать ее к бюджету компании – то есть перейти не только на риск-ориентированное управление, но и на риск-ориентированное бюджетирование. Вот что мы сделали.

При подготовке бюджета решили использовать систематизированную информацию из карты рисков и проигрывать различные варианты реализации рисков и их влияние на бюджет компании. Другими словами, мы определяем сценарии реализации рисков на основе статистических и отраслевых данных, проводим факторный анализ, а также анализ последствий реализации рисков в зависимости от сценариев.

Вкратце опишу, как это делается, и приведу небольшой пример:

Шаг 1. Подготовка финансовой модели компании (базовый сценарий). Так, например, у нас есть «Базовая процентная ставка по кредитам и займам».

Шаг 2. Анализ влияния общих и специфических риск-факторов. Используя карту рисков, мы рассматриваем «Ухудшение ситуации на фондовых рынках и рынках капитала».

Шаг 3. Моделирование с использованием информации, в том числе статистических данных, о степени влияния рисков. Так, мы приходим к выводу о невозможности привлечь заплани- рованный объем заемного капитала по базовым ставкам.

Шаг 4. Анализ исходящих данных с точки зрения влияния на прогнозируемые денежные потоки и прибыль. По итогам анализа принимается решение об изменении потребностей компании в объеме заемного финансирования.

Шаг 5. Формирование бюджета на основе финансовой модели, скорректированной с учетом возможного влияния тех или иных рисков. В нашем примере мы уменьшаем требуемый компании объем заемного финансирования и меняем базовую ставку с учетом текущей рыночной ситуации.

Мы ведем статистику реализовавшихся рисков и информации по убыткам, возникшим вследствие их реализации. В форме отчета представляем ее комитету по рискам, комитету по аудиту, а также в службу внутреннего аудита.

Последняя использует эту информацию при проведении как плановых, так и внеплановых проверок подразделений центрального аппарата и филиалов компании. Отчеты по итогам проверок содержат выявленные замечания в привязке к коду риска из карты. По каждому замечанию назначается ответственный за его устранение, исходя из закрепленных в карте рисков полномочий по его управлению.

Подводя итоги, можно сказать, что внедренная комплексная система управления рисками позволила:

Особую гордость вызывает тот факт, что наша компания является единственной в секторе железнодорожного транспорта, где внедрена и успешно функционирует комплексная система управления рисками.

/ 31.03.2015

Карьера директора зависит от правильного целеполагания, позиционирования и продуманной стратегии работы со стейкхолдерами и работодателями.

Сервис «Мастерская директора» поможет Вам оценить текущие возможности и раскрыть Ваш карьерный потенциал, а «Акселератор директора» поможет сформировать персональный план карьерного продвижения и начать его реализацию.

Международная команда специалистов АНД поможет Вам:

Цель платформы в реализации быстрого и легкодоступного нетворкинга, который позволит открыть новые возможности карьерного и бизнес взаимодействия между директорами АНД.

Менторы Ассоциации – эксперты в области корпоративного управления с опытом работы в руководящих органах публичных, частных и госкомпаний.

Направления менторских сессий:

Международная сертификация бизнес-медиатора – программа по развитию навыков в области управления конфликтами, решения коммерческих споров и ведения сложных переговоров.