Стратегия и цепочка ценности

Новая статья Святослава Бирюлина

Новая статья Святослава Бирюлина

Кодекс Корпоративного Управления не предусматривает вторжение независимых директоров в процесс разработки стратегии. Наоборот, они должны не вмешиваться в него, сохраняя, с одной стороны, свою беспристрастность, с другой – не влияя на стратегические решения, предложенные менеджментом, так как не им, а менеджменту потом за них отвечать. Оставаться на позиции независимых арбитров. Но фактически независимые директора в среднем частном бизнесе порой сталкиваются со слабыми компетенциями менеджмента в области стратегического управления. Менеджмент не предлагает интересных идей, ограничиваясь «косметическими» операционными улучшениями. В такой ситуации комитету по стратегии (который обычно возглавляет независимый директор) приходится глубже погружаться в вопрос и помогать менеджменту выйти на правильные решения. И в этой задаче может помочь одна методика, о которой расскажу ниже.

Прежде всего, не следует думать, что новая стратегия обязательно означает крутой поворот, прорыв, смену бизнес-модели.

Прежде всего, не следует думать, что новая стратегия обязательно означает крутой поворот, прорыв, смену бизнес-модели. Компания может успешно развиваться, совершенствуя и существующую бизнес-модель, без революционных преобразований. Решение зависит от множества факторов и в каждом отдельном случае будет своим. И если компания не планирует выпуск новых продуктов, выход в новые сегменты и на новые рынки, не видит необходимости в резком развороте, метод анализа цепочки ценности, который мы успешно применяем в наших стратегических проектах, может вам помочь.

Любая компания – участник какой-либо цепочки создания ценности. Конечный продукт, который покупает частное лицо или компания для собственного использования, родился в результате долгой цепочки действий различных компаний – поставщиков сырья, производителей, посредников, транспортных компаний, R&D-центров и т.д.. Ваша компания может быть лишь одним из звеньев данной цепи, или несколькими звеньями, но в большинстве случаев она никогда не покрывает все звенья – от сырья до конечного потребителя.

Но если в цепочке участвуют и другие, неподконтрольные вам звенья, качество их материалов и работ, пусть и косвенно, влияют на главный нематериальный актив любого бизнеса – удовлетворенность потребителя. Например, качественный, но не вовремя доставленный товар (это касается и b2b, и b2c) может полностью утерять свою ценность, даже если сам товар полностью соответствует спецификации. Каждый участник цепочки так или иначе влияет на итоговую ценность, и даже если мы – лишь одно из многочисленных звеньев, нам, возможно, стоит задуматься о влиянии на остальные звенья в своих интересах. То есть пытаться управлять, насколько это возможно, другими звеньями.

Данную концепцию проще объяснить на примере. Допустим, ваша компания производит товар, который затем распространяется через сеть дистрибуторов, которые, в свою очередь, продают их через интернет-магазины. Для примера мы умышленно берем ситуацию b2c, так как b2b-рынки сильно могут отличаться друг от друга нюансами, а b2c-рынки мы представляем себе хотя бы как потребители.

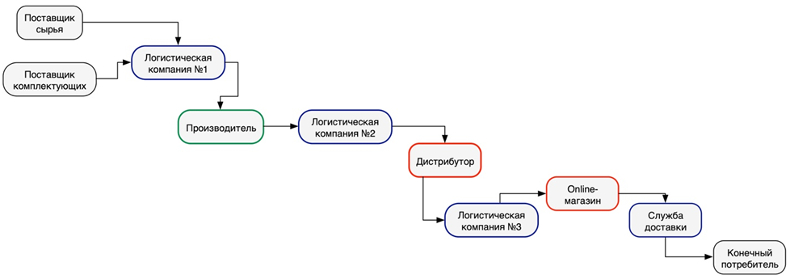

Итак, ваша ЦСЦ (цепочка создания ценности) может выглядеть следующим образом:

При этом вы в этой цепочке – производитель, выделенный зеленым цветом. Разумеется, реальные цепочки на реальных рынках выглядят куда сложнее и разветвленнее, но для простоты давайте остановимся на этом варианте.

Здравый смысл подсказывает нам, что все участники цепочки, пусть и очень косвенно, влияют на удовлетворенность конечного потребителя.

Здравый смысл подсказывает нам, что все участники цепочки, пусть и очень косвенно, влияют на удовлетворенность конечного потребителя. А вот как и в какой степени они влияют – мы можем узнать только из специализированного маркетингового исследования, которое лучше всего заказать у специализированной компании. Причем это касается и b2b-рынков и b2c-рынков – ключевая ошибка множества компаний заключается в том, что они «догадываются» об истинных пожеланиях, ценностях и приоритетах своих покупателей. Миллиарды рублей прибыли теряются компаниями ежегодно просто потому, что они принимают ошибочные решения в отношении продукта, основываясь не на фактических данных о потребностях клиентов, а на своих представлениях о них.

Итак, представим, что мы уже провели исследование, в результате которого получили от специализированного агентства список ключевых ожиданий конечного потребителя от продукта, с весами (рейтингами) каждой из ценностей. Допустим, список выглядит так:

| Клиентские ценности | Рейтинг |

|---|---|

| Высокое качество материалов | 90 |

| Быстрая доставка | 80 |

| Низкая цена | 70 |

| Возможность купить онлайн | 50 |

| Гарантия | 40 |

| Надежная упаковка | 30 |

| Наличие скидок и индивидуальных предложений | 30 |

| Подарок за покупку | 25 |

Еще раз подчеркнем, что данный рейтинг не может составляться на основании мнения сотрудников, в том числе сотрудников отдела продаж, ошибки при таком подходе – неизбежны.

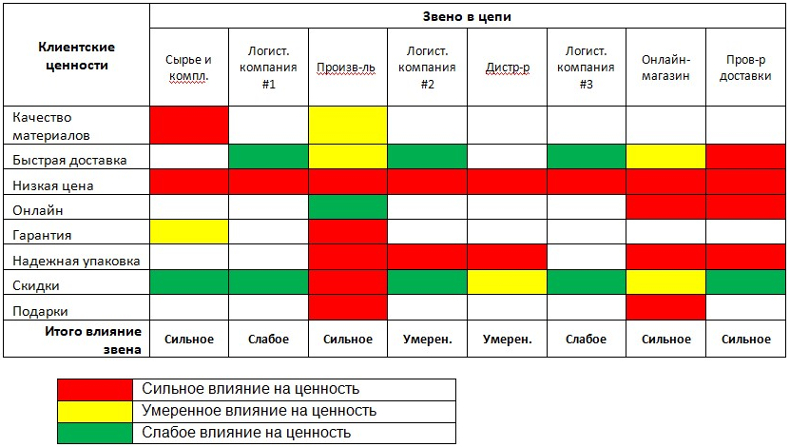

На следующем этапе (на этот раз уже экспертно) оцениваем степень влияния каждого звена на конечные ценности:

Как видно из таблицы, логистические звенья (кроме последнего, провайдера доставки) скорее слабо влияют на ценность. Скорее, от них мы ждет своевременной и дешевой доставки, что позволяет сократить запасы и время поставки, и, следовательно, позволяет снизить цену и давать скидки. Производитель, то есть мы, влияет на сам продукт, то есть очень сильно влияет и на итоговую ценность. Онлайн-магазин и сервис доставки непосредственно работают с конечным потребителем, и потому оказывают очень сильное влияние на его впечатления от покупки, которые, в целом, и определяют ценность.

На следующем этапе нам необходимо оценить маржинальную прибыль каждого из звеньев. Такие сведения редко публикуются в открытых источниках, но, с другой стороны, каждый участник рынка, если он на нем работает достаточно давно, хорошо понимает заработок своих «соседей» по сбытовой цепи.

Внесем эти данные в таблицу:

| Влияние | Маржа | |

|---|---|---|

| Поставщик сырья и материалов | Сильное | 40% |

| Логистическая компания #1 | Слабое | 20% |

| Производитель | Сильное | 50% |

| Логистическая компания #2 | Умеренное | 10% |

| Дистрибутор | Умеренное | 35% |

| Логистическая компания #3 | Слабое | 20% |

| Онлайн-магазин | Сильное | 30% |

| Провайдер сервиса доставки | Сильное | 20% |

В данной таблице мы сопоставили степень влияния каждого звена на конечную ценность, и это уже очень полезная информация – несоответствия получаемой маржинальной прибыли и вклада в конечную ценность в ряде случаев бросается в глаза.

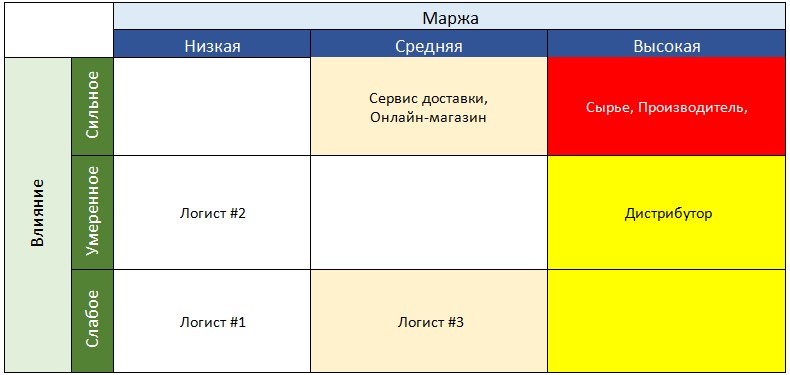

Но для большей наглядности мы предлагаем свести эти данные в следующую матрицу:

Разумеется, зона самого пристального внимания – это зона и высокого влияния на ценность, и высокой маржи. Звенья, не находящиеся внутри нашей компании (в данном примере – поставщик сырья) имеет смысл либо интегрировать внутрь компании (купить, поглотить, создать аналогичное подразделение), либо выстроить с ними теснейшие, партнерские отношения. Например, задействуя так называемый «вертикальный маркетинг», когда различные звенья сбытовой цепи объединяют усилия для совместной разработки продуктов или сервисов, в целях роста удовлетворенности конечных потребителей. Но так или иначе любые звенья из этого квадрата, находящиеся вне вашего контроля, должны быть для вас прозрачны и понятны, вы должны понимать их стратегии и очень пристально за ними наблюдать. Вы должны постоянно работать над максимизацией своего влияния на них, тем или иным путем.

Следующая зона пристального внимания – все звенья, получающие маржу выше, чем ценность, которую они создают. В нашем случае это логист №3 и дистрибутор. Это звенья, которые должны либо повысить ценность, либо снизить свою маржу. Если это невозможно (например, логисты не хотят снизить цены или повысить качество доставки), в стратегии необходимо рассмотреть вариант исключения их из цепочки. Например, путем создания собственных структур или прямых продаж конечному потребителю.

Звенья, сильно влияющие на ценность, но берущие относительно низкую маржу – это зона риска. Осознав свое место в цепи и свою низкую маржу, они могут либо поднять цены (что скажется на вашем конечном потребителе), либо начать интегрироваться вперед или назад, двигаться назад или вперед по потребительской цепочке. В этом есть риск, так как может оказаться, что ваш путь к конечному потребителю лежит через мощный щит в виде игрока, контролирующего канал полностью, и оказывающего давление на вашу маржу. Подобную картину можно сейчас наблюдать в продуктах питания, где подобный «щит» создали федеральные сети. Как конкретно действовать в каждом случае – нужно решать по месту. Но эти игроки должны быть постоянно в поле вашего зрения, вы должны поддерживать с ними рабочие отношения – вступать в альянсы, создавать совместные программы, покупать доли в их предприятиях. Если все это невозможно, вероятно, стоит задуматься о создании альтернативных вариантов собственными силами.

Стратегия часто воспринимается как план по внутренним преобразованиям в компании для максимизации клиентской ценности и отдачи на капитал.

Стратегия часто воспринимается как план по внутренним преобразованиям в компании для максимизации клиентской ценности и отдачи на капитал. Но в современном мире одновременно происходят два тренда:

Возможно, изложенные в статье идеи помогут вам в ваших стратегических размышлениях и в работе в СД в качестве независимого директора. Но также нужно помнить, что, анализируя общую ЦСЦ нельзя забывать и о внутренней цепочке создания ценности, ее постоянное совершенствование должно быть предметом неустанной работы менеджмента и частью утвержденной советом стратегии. Подробнее об этом мы расскажем в следующей статье.

Святослав Бирюлин

Генеральный директор компании Sapiens Consulting (www.sapcons.ru)

более 20 лет возглавлял крупные российские компании. В 2012 году создал консалтинговое агентство Sapiens Consulting. Профессионально занимается разработкой и внедрением стратегий для малых, средних и средне-крупных предприятий. Независимый директор ряда компаний. Автор книги «Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России», входящей в топ-3 лучших бизнес книг по версии издательства «Манн, Иванов, Фербер» в 2017 г.

Имеет квалификацию Certified Director Лондонского института директоров. Лауреат премии «Директор года» 2015. Ведет модуль по стратегии курса АНД «Независимый директор».

/ 02.04.2019

Карьера директора зависит от правильного целеполагания, позиционирования и продуманной стратегии работы со стейкхолдерами и работодателями.

Сервис «Мастерская директора» поможет Вам оценить текущие возможности и раскрыть Ваш карьерный потенциал, а «Акселератор директора» поможет сформировать персональный план карьерного продвижения и начать его реализацию.

Международная команда специалистов АНД поможет Вам:

Цель платформы в реализации быстрого и легкодоступного нетворкинга, который позволит открыть новые возможности карьерного и бизнес взаимодействия между директорами АНД.

Менторы Ассоциации – эксперты в области корпоративного управления с опытом работы в руководящих органах публичных, частных и госкомпаний.

Направления менторских сессий:

Международная сертификация бизнес-медиатора – программа по развитию навыков в области управления конфликтами, решения коммерческих споров и ведения сложных переговоров.